原标题 共享单车若倒闭,一人赔一辆车?网友炸了:要啥自行车。。。

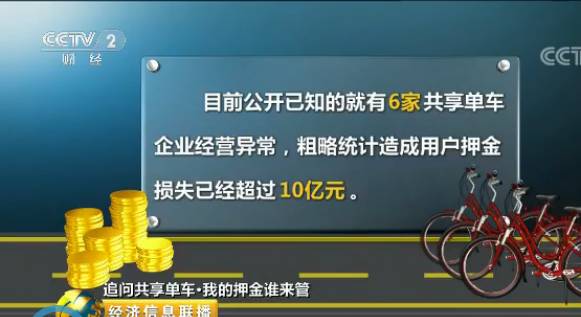

最新数据显示,目前,全国已有6家共享单车企业经营异常,粗略统计造成用户押金损失已经超过10亿元。押金难退,成了困扰着“共享单车”用户最大的难题。不久前,酷骑公司前CEO 高唯伟 曾公开表示,“大不了一人一辆骑回家”。然而,如果押金不能退回,一人一台车,真的够吗?

记者:在我们的城市里,大家都能看到很多的共享单车。这些单车让不少用户对于自己的押金有了安全感。就算了钱没了,至少车还在。但是,可能很多人都没有注意到,每一台共享单车的背后,远不止一个注册用户,也不止一份押金。

专家告诉记者,与通常理解的押金不同,共享单车的押金和单车并不是一一对应的关系。一台单车的背后,可能有几个甚至十几个注册用户。如果大家认为一辆车的价值能够覆盖押金就没有风险,这就错了。

中国政法大学教授 李俊慧 :以前还没有碰到过这种集体性、群体性押金的问题,比如说之前没有共享单车企业模式出来之前,押金其实都是一一对应的,很少出现这种大规模还不上的问题。

以酷骑单车为例。注册用户将近1600万,市场投放量为140多万台单车。按照每名注册用户298元的押金标准,每辆酷骑单车的价值必须超过3000元才能覆盖押金。如果算一笔大账,截至今年7月,全国累计投放共享单车超过1600万辆,注册人数超过1.3亿人次。也就是每一辆共享单车背后,有8人次的注册。一旦真的需要用单车来抵押金,一辆单车可能会有8个人来分。专家表示,共享单车行业激烈的市场竞争,大量的骑车补贴,让一些企业的盈利模式难以为继,在这样的情况下,难免会惦记着押金。

中国人民大学 重阳金融研究院高级研究员 董希淼:不排除还有一部分共享单车企业,将盈利模式建立在,押金产生的这个金融收益上,两块收益,一个就是租车的时候有部分费用收起来,有一部分靠这个押金来获取它的收益,有十个亿的押金,这个押金拿过来,去银行存管款,甚至是做别的投资,把它作为一个盈利的重要的来源。

中国政法大学教授 李俊慧 表示,比如说成立一个定期的理财,或者是其他的理财的方式去把它盘活。八月份指导意见出台,一定会存在一个存量处理的问题。未来规则明确之后,尤其是监管细则落地之后,大家就要按照国家层面的要求把用户的资金及时的去按照这个要求去实现资金专门的监管。

专家:共享单车资金监管细亟待落地

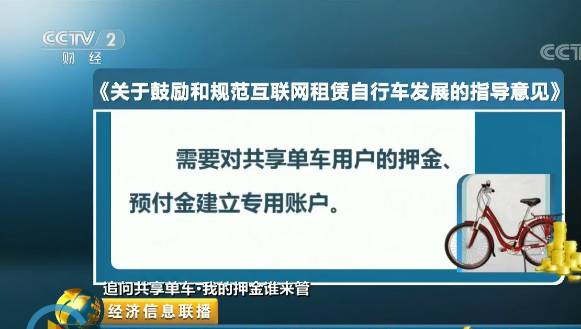

其实早在今年8月,交通部等十部门就已经出台了《关于鼓励和规范互联网租赁自行车发展的指导意见》,明确规定需要对共享单车用户的押金、预付金建立专用账户。那么专用账户的运行情况怎样?

OFO联合创始人 张巳丁:早期在设立押金的时候,就想到了它长远的目的永远是为了让消费者,用户更方便适应服务,所以这也是为什么在最开始的时候就跟一些银行,设立了专门的这样一个账户,专款专用,然后交给银行来托管。

今年9月,小鸣单车声称用户押金是专款专用,委托第三方华夏银行监管。但华夏银行方面表示,小鸣单车在华夏银行广州分行开立的结算账户为一般存款账户,该行无须履行第三方监管义务。酷骑单车也曾称在民生银行设置了“专门账户”。但据民生银行北京分行透露,酷骑单车在民生银行开立的只是一般存款账户,银行“并未与该公司开展任何实质业务合作”。按照交通部等十部门出台的《指导意见》,共享单车企业需要在注册地开立用户押金、预付资金“专用账户”。记者在调查中发现,所有的共享单车企业都没有提过“专用账户”这四个字,而是用其他相似的词语代替。

中国政法大学教授 李俊慧:共享单车企业,如果去银行去开设符合监管要求的专用账户的时候,有一套专门的管理办法,有可能涉及到地方央行的一个资质,也有可能涉及到地方交通部门的问题,这里面存在一些没有完全明确下来细则的东西。共享单车企业和各商业银行为什么不建立新规中要求的“专用账户”呢?记者查询了我国商业银行账户管理的相关规定发现:专用账户,也就是专用存款账户,除了社保基金、住房基金等常用的15项资金性质外,要想设立、需要相关的法律、法规、或者政府有关部门的文件。专家表示,目前各地都没有共享单车资金监管的细则,所以即使现在共享单车企业想要注册专用存款账户,也注册不了。共享单车只能注册一个一般存款账户,再和商业银行签署一定的存管办法。

中国人民大学 重阳金融研究院高级研究员 董希淼 表示,一般的账户对于双方的约束更多是靠自律,这里边有相互的利益在里边。银行会看重共享单车企业带来的这部分资金沉淀,是不是能够严格的按照事先的约定,把这部分资金管好,这个存在一些变数。如果是专用账户有相应的规则。那没有管好,要承担相应的责任,甚至是法律上的责任,就完全是不一样的。对下列资金的管理与使用,存款人可以申请开立专用存款账户:

1。 基本建设资金。 2。 更新改造资金。 3。 财政预算外资金。 4。 粮、棉、油收购资金。 5。 证券交易结算资金。 6。 期货交易保证金。 7。 信托基金。 8。金融机构存放同业资金。 9。 政策性房地产开发资金。 10。 单位银行卡备用金。11。 党、团、工会设在单位的组织机构经费。 12。社会保障基金。 13。住房基金。 14。 其他需要专项管理和使用的资金。

15。收入汇缴资金和业务支出资金。

免押金骑行 诚信建设解决押金难题

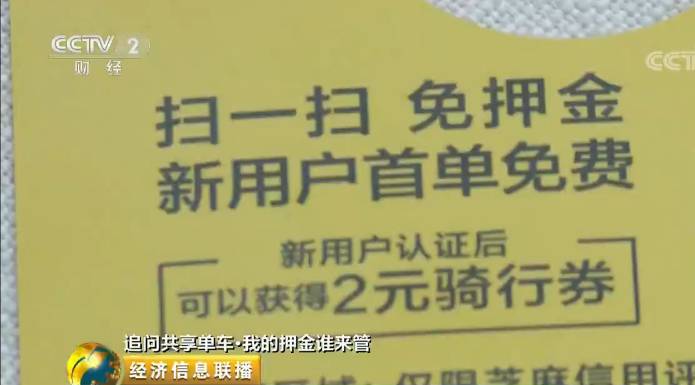

共享单车的押金难退问题,不仅困扰着用户,还阻挡了共享单车企业开拓市场的脚步。对此,一些企业开始尝试用免押金的方式,吸引用户们的加入。他们是怎么做的呢?

记者了解到,现在已经部分共享单车企业已经开始使用信用免押金的方式,像OFO小黄车已经在全国25个城市开展了免押金的活动。业内人士表示,这也是解决押金风险难题最有效的方式。

OFO联合创始人张巳丁 表示,采用信用免押的方式,这是未来可能性的方向,当然在未来还会有更好的方式去解决押金这个问题。

但共享单车平台要全面实施信用免押金模式,就要先完善个人信用体系,以及相应的惩罚机制。

滴滴出行首席执行官 程维 表示,信用体系是分享经济的前提,没有信用体系,才需要押金。如果有好的信用体系,一切会变得更加简单,所以分享经济的发展也会倒逼社会信用体系的建设和完成。

据了解,交通运输部等相关部门目前正在研究制订资金监管相应的指导意见和配套细则,并将尽快向各地征求意见后加快公布实施。董希淼:现在更多地放在押金本身,但事实上,对整个社会信用体系建设,是非常重要的,共享单车企业,认识也更到位,它的盈利模式也能够更健康。

别让风险保证金变成“不平等契约”

其实,对于共享单车的用户和企业来说,共享单车的押金本来是一份用来缔结合约的保证金,它一方面保障了企业的成本不会受损,另一方面则是保证用户能够在交付押金后获得正常的服务。如果这个行业依然缺乏有效的资金监管细则,那么,对于消费者来说,这份本该保障风险的押金,则会变成一份不平等的契约,共享单车行业也将从投资风口变成风险敞口。

评论

延伸阅读

无相关信息

论坛新帖